相続税は以下の計算式で計算することができます。

「相続税額=(遺産総額(1)-基礎控除額(2))☓相続税率(3)-税額控除」

相続税の税額の計算方法は、相続財産から基礎控除額を引き、いったん相続税総額を算出します。

その後さまざまな控除を差しい引いたのち、各相続人で按分します。

相続税申告がかかるかどうか不安な方は国税庁のページも併せて確認する事をおすすめします。

遺産総額の出し方・基礎控除等についてはこちらから>>

国税庁ホームページ相続税の申告要否判定コーナーはこちら>>

相続税がかかる事がわかった方へ このようなお悩みはありませんか?

相続税の申告をしなくてはいけないが税理士の知り合いがいない

自分で申告したいが何から手を付けていいのかわからない

相続税の申告にかかるお金をできるだけ節約したい!

相続税申告には、どのような資料を用意すればいいの?

二次相続(将来発生する相続)の、相続税対策も必要?

このような方のために沼津・三島あんしん相続税相談室では、相続税に関するサポートを相続の専門家が行っております。

沼津・三島あんしん相続税申告相談室のサポート内容

担当の税理士のスケジュールを確認し、ご相談の日時を調整させていただきます。

TEL:0120-76-0084

【電話受付】9:00~18:00(平日)

土日祝日のご相談や平日18時以降のお時間は、事前予約制とさせていただいております。

メールの場合はコチラから

ご都合の良い時間を選んで、専門家との日程調整をさせていただきます。

※ご相談は、相続人の方、または遺言書を検討されている方と、そのご親族様に限定させていただいております。

相続税申告に関するサポート内容

|

|

|

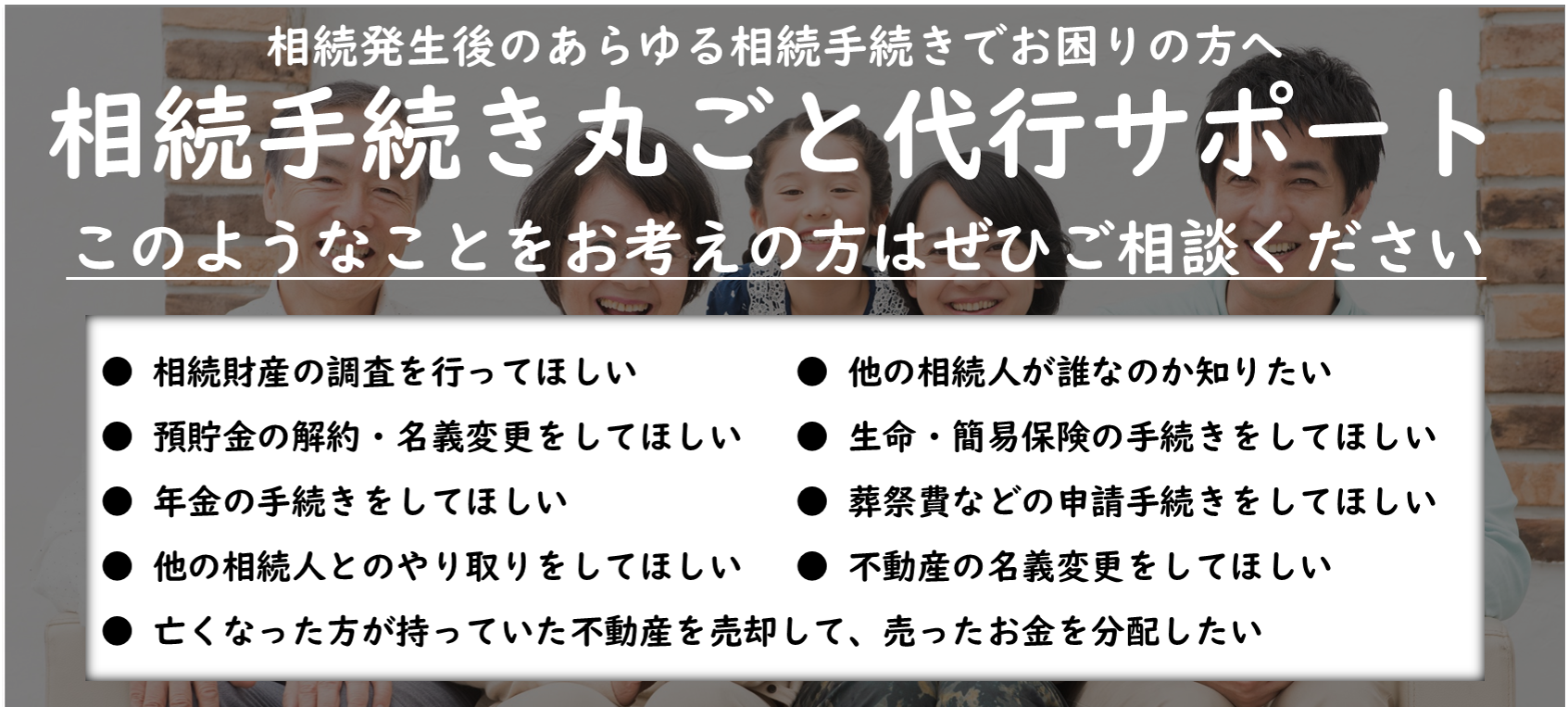

相続手続きまるごと代行サポート

相続手続きでこんなお悩みありませんか?

・相続手続きをすべて専門家に任せたい

・仕事をしていて平日に役所や法務局へ行けない

・不動産や預貯金など、相続財産が多岐にわたる

・相続人が多くて遺産分割や書類のやり取りが大変

・面識のない相続人がいる

・相続人同士が遠方に住んでいる

・相続財産や相続人が特定できない

当事務所がお客様の窓口となり、ワンストップで各種手続きを代行!

相続に関する手続は、戸籍の収集や相続人調査、預金口座・有価証券・不動産の名義変更など多岐にわたります。

これらの手続はそれぞれ管轄が異なっており、通常は相続人の方が各機関に対して、個別に手続をしなくてはなりません。

相続手続丸ごと代行サポートでは、専門家が相続人様の窓口として、相続に関する煩雑な手続を全て一括でお引き受けするサポートです。

相続人調査(戸籍収集)や預金口座や不動産の名義変更など、あらゆる相続手続をまとめて代行いたします。

0120-76-0084

0120-76-0084

0120-76-0084

0120-76-0084

Content Menu

事務所概要

グッドブリッジ税理士法人

〒410-0043

静岡県沼津市柳町1番66号

0120-76-0084

0120-76-0084